引言

豬肉作為中國居民膳食結構中的主要肉類消費品,其市場供需、價格波動及產業鏈發展狀況一直是關系國計民生的重要課題。本報告旨在通過對2017年至2023年間中國豬肉市場的系統性調查,分析其發展軌跡、關鍵驅動因素、面臨的挑戰以及未來行業趨勢,為相關從業者、投資者及政策制定者提供決策參考。

一、 市場回顧與規模分析(2017-2023)

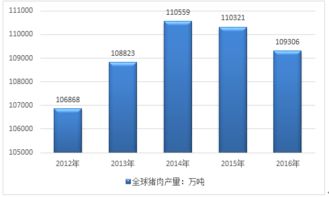

2017年至2019年上半年,中國豬肉市場總體保持相對穩定的供需格局,產能溫和增長。2018年下半年爆發的非洲豬瘟疫情對行業產生了顛覆性影響。2019年至2020年,國內生豬存欄量和能繁母豬存欄量急劇下降,導致豬肉供給嚴重短缺,市場價格創下歷史新高。這一階段,進口豬肉量顯著增加以彌補國內缺口。

2021年至2022年,隨著各項穩產保供政策的強力推動和養殖主體(尤其是大型規模化企業)的快速復產擴產,生豬產能進入恢復通道,并于2021年下半年逐步達到正常水平。市場供應由偏緊轉向寬松,豬肉價格進入下行周期。2023年,市場供需基本實現再平衡,但受飼料成本高企、消費需求變化等因素影響,價格在合理區間內呈現季節性波動,行業整體進入微利或階段性虧損的調整期。

從市場規模看,豬肉消費總量在經歷2019-2020年的低谷后穩步回升,但消費結構正在發生變化。

二、 產業鏈深度解析

- 上游養殖環節:規模化進程加速。非洲豬瘟倒逼行業生物安全水平全面提升,散戶持續退出,集團化、一體化養殖企業市場份額顯著擴大。養殖成本中,飼料(尤其是玉米和豆粕)成本占比最高,其價格波動直接影響養殖效益。

- 中游屠宰與加工環節:集中度逐步提升。政策推動屠宰行業向冷鏈配送、冷鮮肉流通轉型,定點屠宰率提高。深加工制品(如肉制品、預制菜)的發展為豬肉消費提供了新增長點。

- 下游流通與消費環節:銷售渠道多元化,電商、社區團購等新零售模式滲透率提高。消費端呈現對冷鮮肉、品牌肉、高性價比產品以及安全、健康、便捷豬肉制品需求增強的趨勢。

三、 關鍵驅動因素與挑戰

驅動因素:

- 政策支持:國家和地方政府持續出臺的生豬產能調控、金融保險、環保引導等政策,為行業長期穩定發展提供了框架。

- 技術升級:育種技術、養殖管理、疫病防控、糞污資源化利用等領域的科技進步,提升了行業效率與可持續發展能力。

- 消費升級:對產品品質、安全追溯和品牌認可度的要求不斷提高。

面臨挑戰:

- 疫病風險:非洲豬瘟等重大動物疫病的常態化防控壓力長期存在。

- 成本壓力:飼料原料價格受國際市場影響大,環保投入、人工成本持續攀升。

- 價格波動:豬周期依然存在,價格的大幅波動對產業鏈各環節的穩定經營構成挑戰。

- 環保與土地約束:養殖業的環保要求日益嚴格,適宜養殖的土地資源趨緊。

四、 行業發展趨勢展望

- 產業集中化與一體化:大型養殖屠宰加工一體化企業的市場份額將繼續擴大,產業鏈協同效應將更加凸顯,抗風險能力增強。

- 智能化與數字化:物聯網、大數據、人工智能等技術在精準飼喂、健康監測、智能環控、供應鏈管理等方面的應用將日益深入,推動“智慧養豬”發展。

- 消費多元化和品質化:豬肉消費從追求數量向追求質量、安全、風味和便捷轉變。低溫肉制品、定制化分割產品、地方特色品種豬肉等細分市場潛力巨大。

- 綠色發展成為必然:循環農業模式將更受推崇,養殖廢棄物資源化利用技術將進一步完善,低碳養殖是長遠方向。

- 市場調控機制優化:國家豬肉儲備調節機制將更趨靈活精準,期貨等金融工具在價格發現和風險管理中的作用有望增強,以平滑豬周期波動。

2017至2023年是中國豬肉產業經歷嚴峻考驗并實現深刻轉型的關鍵時期。中國豬肉行業將在規模與效率、安全與環保、成本與價值之間尋求新的平衡。行業將逐步從周期驅動轉向效率驅動和價值驅動,邁向更加集約化、智能化、綠色化和高質量的發展新階段。對市場參與者而言,緊跟政策導向、把握技術趨勢、深耕消費需求、強化風險管理,是在未來市場競爭中立足的關鍵。